Les taxes liées à l'urbanisme

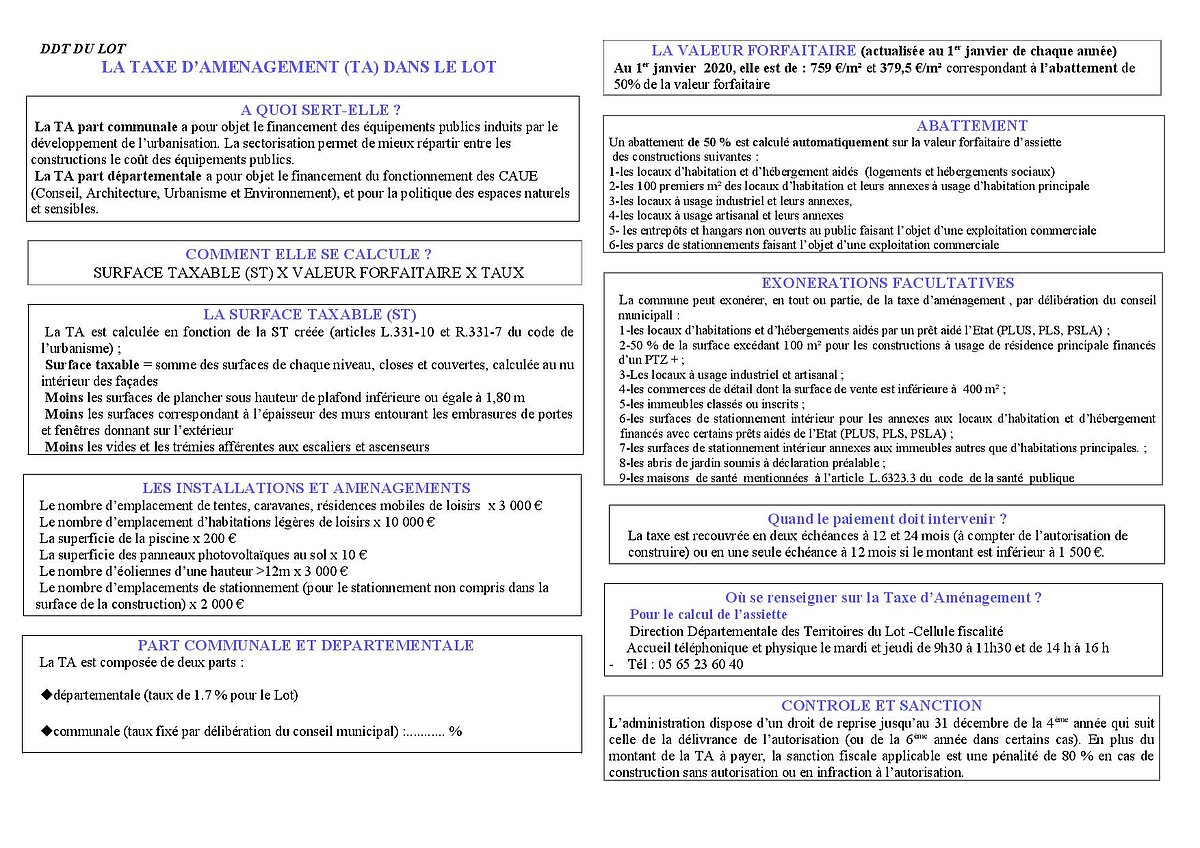

LA TAXE D'AMENAGEMENT

La taxe d'aménagement s'applique à toutes les opérations soumises à autorisation d'urbanisme : construction, reconstruction et agrandissement de bâtiments, aménagement et installation de toute nature. Elle s'applique également aux changements de destination des locaux agricoles. Elle est due par le bénéficiaire de l'autorisation de construire ou d'aménager ou par le responsable d'une construction illégale.

Le montant de la taxe est calculé en fonction de la valeur forfaitaire selon la formule suivante :

(surface taxable x valeur forfaitaire x taux communal ou intercommunal) + (surface taxable x valeur forfaitaire x taux départemental)

La calcul du montant de la taxe d'aménagement dépend de la nature du projet.

Elle comprend une part départementale et une part communale (la commune de Cressensac-Sarrazac ne taxe pas les abris de jardin et donc seule la part départementale est perçue).

Site du département du Lot sur la taxe d'aménagement

LA TAXE DEPARTEMENTALE DES ESPACES NATURELS SENSIBLES (TDENS)

La Taxe Départementale d'Espaces Naturels Sensibles a été décidée par le Conseil Départemental du Lot, son taux est fixé à 1 %. Elle s'impose dans toutes les communes. Son produit aide à financer l'achat, l'aménagement et la protection des espaces naturels sensibles du département.

LA TAXE DEPARTEMENTALE DU CONSEIL D'ARCHITECTURE, D'URBANISME ET D'ENVIRONNEMENT (TDCAUE)

La Taxe Départementale du Conseil d'Architecture, d'Urbanisme et d'Environnement a été décidée par le Conseil Départemental du Lot, son taux est fixé à 0,3 %. Elle s'impose dans toutes les communes. Son produit sert à financer les Conseils d'Architecture d'Urbanisme et

d'Environnement.

LA REDEVANCE D'ARCHEOLOGIE

Instituée par le code du patrimoine, cette taxe est due par les bénéficiaires, publics ou privés, d’une autorisation d’urbanisme (permis ou déclaration préalable), dès lors que les travaux affectent le sous-sol, quelle qu’en soit la profondeur.

Sont donc exclues du champ d'application les constructions sans fondations ni terrassements préalables (habitations légères de loisirs, reconstructions sur fondations existantes, travaux sur bâtiments existants, surélévation seule…).

Les explications de la redevance sur le site du gouvernement